こんにちは、一般人投資家の「いっぱん」です。

優待は欲しい。でも業績は悪い。

そんな銘柄を、あなたなら買いますか?

今回は、これを深掘りしていきます。

・シリーズ①はこちら(ROEとROA)

・シリーズ②はこちら(自己資本比率)

・シリーズ③はこちら(PERとPBR)

・シリーズ④はこちら(配当利回り・配当性向・増配期待)

・シリーズ⑤はこちら(時価総額と投資スタイル)

・シリーズ⑥はこちら(連続増配年数)

・シリーズ⑦はこちら(不正をした企業に投資しない)

・シリーズ⑧はこちら(株主構成)

・シリーズ⑨はこちら(必要な株を買う)

・シリーズ10はこちら(海外売上高比率)

・シリーズ11はこちら(騰落レシオ)

・シリーズ12はこちら(セグメント情報)

・シリーズ13はこちら(SOX指数とVIX指数)

・シリーズ14はこちら(株式分割)

・シリーズ15はこちら(流動資産とネットキャッシュ比率)

・シリーズ16はこちら(仕手株には手を出さない)

・シリーズ17はこちら(決算)

・シリーズ18はこちら(スランプの時は株から離れる)

はじめに

今回は、ハウスオブローゼ(7506)を購入したときの思考プロセスをまとめました。

以前から「この銘柄の優待が魅力的だな」と思っていたのですが、優待権利日まで残り1ヶ月程度となったので本格的に調べてみました。

そして、そのときに確認した内容が「誰かの役に立つかもしれない」と思ったので、記事にしたものです。

よろしければ最後までお付き合いください。

株主優待が魅力的

株式投資をしていて、優待が魅力的な銘柄に出会うことはありませんか?

私にとっては、このハウスオブローゼがとても魅力的だったのです。

ちなみに、優待内容はこちらです。

見た目がオシャレで実用性もある素敵な優待だと思いませんか?

早速、業績などを調べました。

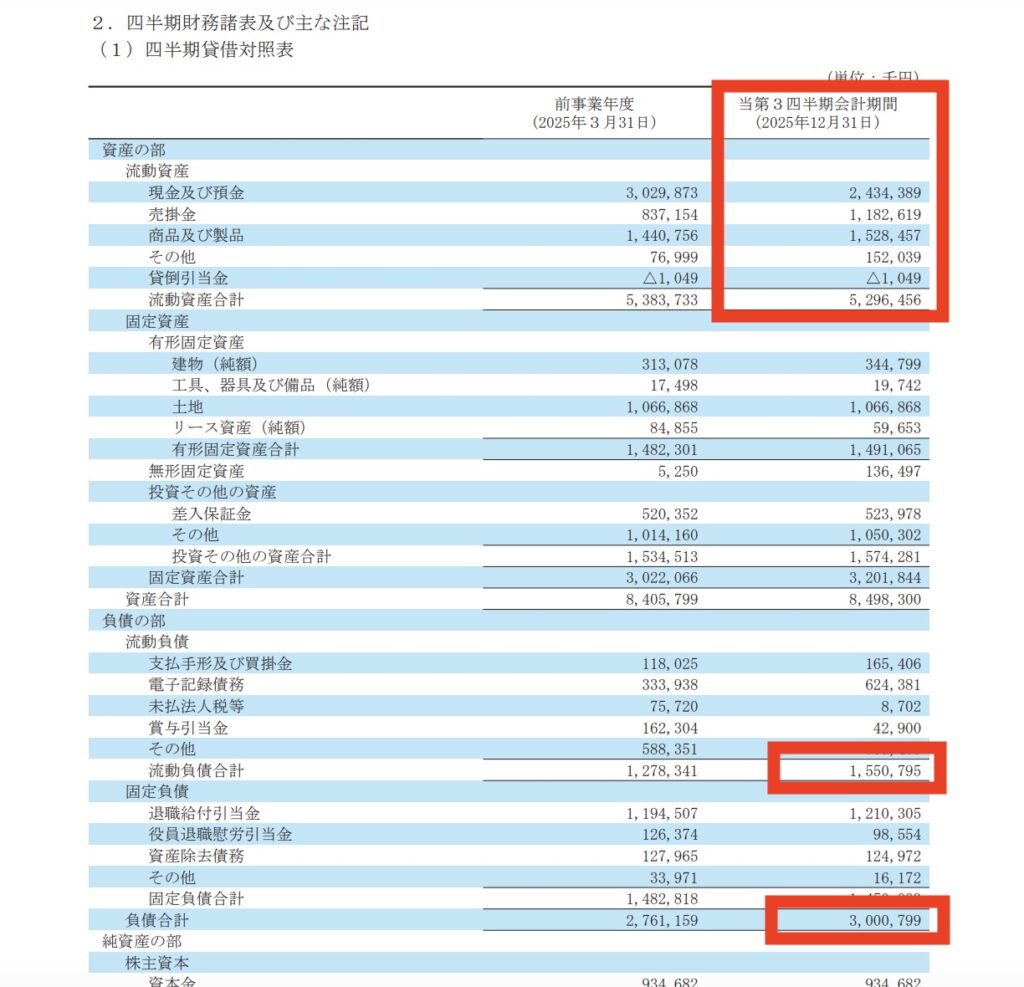

業績は正直イマイチ、しかし財務は安定

営業利益は下落傾向、配当性向は100%超え(2026年3月期予想は、1株利益が8.9円に対して1株配当が25円と配当性向が280%程度)。

この時点では、手を出さないほうが良さそうだなと思いました。

しかし、財務を確認してみると安定していたのです。

自己資本比率は65%程度で良好、利益剰余金もしっかりあり、有利子負債は無し。

もう少し踏み込んで、しっかり調べようと思えてきました。

- 流動資産(1年以内に現金化できる資産):約53億円

- 現金及び預金:約24億円

- 流動負債(1年以内に支払う負債):約15億円

- 負債合計:約30億円

手元の現金で流動負債を全て払い切っても9億円ほど残る。

負債合計も流動資産を大きく下回っています。

こういった内容から、すぐに資金繰りが悪化する会社ではないと判断しました。

配当金は出し続けられる?

発行済株式数 × 年間配当 = 年間配当総額

これを計算すると、

約470万株 × 25円 = 約1億2千万円 となります。

財務全体のバランスから見ると、しばらくは配当金を支払えそうです。

しかし、本業で稼いだお金だけでは配当をまかなえておらず、手元資金を取り崩している状況です。

すぐに問題になるわけではありませんが、このまま本業が弱い状態が続けば、配当の見直しもあり得ます。油断はできません。

PER・PBR・需給なども確認

業績が低迷中なので、PERは157倍とかなり割高な数値です。

PBRは1.20倍で問題なし。

ちなみに配当利回りは1.78%となっています(2026年2月22日現在)。

需給は、信用倍率が1.40倍で一見すると良さそうですが、買い残・売り残ともに過去の数値と比較して多めに入っています。

このあたりまでチェックして購入。

営業利益は下落傾向ですが、財務は安定しており、数年は様子を見られると判断しました。

\あの頃の冒険をもう一度/

ドラゴンクエストVII Reimagined -Switch

7,573円(税込)※2026年2月21日現在

売却条件を決めておく

優待権利落ち後に塩漬けになった場合の扱いも決めてあります。

- 多少の減配は受け入れる

- 本業が赤字転落なら売却検討

- 財務が悪化したら売却

- 優待廃止なら即撤退

売却条件を決めておかないと、感情で持ち続け、結果的に損失を拡大させる可能性が高くなります。

まとめ

「優待が魅力的」という理由だけで、業績が低迷している株を買うのは危険です。

本業の状況、財務の余力、配当の持続性、そして何より「どこで撤退するか」を決めておくことが必要となります。

これをしておくことで、必要以上に怖がることも、楽観しすぎることも防げるはずです。

※本記事は特定の銘柄を推奨するものではありません。株式投資は自己判断・自己責任でお願いいたします。

⏬《松井証券の口座開設はこちらから》⏬

《松井証券がおすすめの理由はこちらの記事をご覧ください(過去ブログ)》

コメント