こんにちは、一般人投資家の「いっぱん」です。

今回の内容は以下の通りです。

💡はじめに

・「美」と「投資」

そんなテーマにぴったりなのが、「ポーラ・オルビスホールディングス(4927)」です。

優待・高配当・堅実な財務体質を武器に、多くの個人投資家に選ばれているこの企業。今回は、その魅力と実力を株主優待・配当性向・財務分析の観点から深掘りしていきます。

🏢ポーラオルビスHDとは?

ポーラオルビスHDは、日本を代表する化粧品メーカーのひとつ。

中核ブランドのPOLA(高級路線)とORBIS(無添加・通販主軸)をはじめ、THREEやDECENCIAなども展開。

📝2025年6月16日現在の情報

・時価総額:3,051億円

・株価:1,331.5円

・PER:34.7倍

・PBR:1.84倍

・配当利回り:3.91%

・配当月:6月、12月

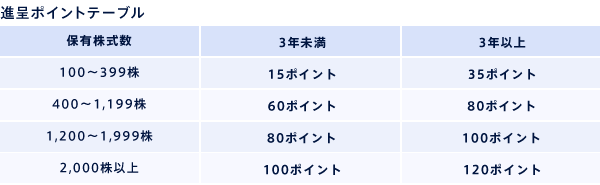

🎁株主優待の魅力

株主優待は、自社グループ製品と交換できるポイント制。権利確定日は12月末。

✅ 2025年現在の優待内容

- 100株保有で15ポイント(約1,500円相当)から

- 長期保有で最大120ポイント(約12,000円相当)まで

- カタログでPOLAやORBISの商品を選べる

✨自社ブランドの製品を体験できる優待は、美意識の高い投資家を中心に人気。実用性+ブランド力という二重の魅力があります。

※2025年6月21日追記

6月19日に、株主優待制度の一部変更が発表されました。

変更点は以下の2つです。

・毎年12月末日時点で100株以上保有する株主のうち、前年12月末日から継続して100株以上保有する株主が対象(1年以上の継続保有が必要)

・5年以上保有以降、5年の節目ごとに5ポイント進呈

変更は2026年12月期株主優待より(2025年12月期株主優待は現行の制度を適用)。

詳細はこちらのPDFをご確認ください。

💸高水準の配当性向と還元姿勢

ポーラオルビスは、配当性向100%を超える水準で配当を実施してきました。これは普通に考えれば危険な水準です。配当の推移は以下のとおりです。

| 年度 | 1株配当 | 配当性向 |

|---|---|---|

| 2020年12月期 | 50円 | 約239% |

| 2021年12月期 | 51円 | 約96% |

| 2022年12月期 | 52円 | 約100% |

| 2023年12月期 | 52円 | 約119% |

| 2024年12月期 | 52円 | 約124% |

| 2025年12月期(予定) | 52円 | 約135% |

減配をしない株主重視の姿勢は好感が持てますが、この配当性向は心配になるレベルです。

📌配当性向100%超え=内部留保の取り崩し

利益以上の配当を出す場合、その原資は過去の蓄え=内部留保(利益剰余金)から支払われます。ポーラオルビスは、そうした対応ができるだけの体力を持っている企業とも言えます。

✅減配リスクは?

- 現在の現金水準・財務内容から見て、短期的には減配せずにやっていける

- ただし、利益の低迷が長引けば将来的には調整の可能性も

📊財務状況は?現金も内部留保も豊富

✅最新の財務情報(2024年12月末)

- 現金等残高:約473億円

- 利益剰余金(内部留保):786億円

- 自己資本比率:約82%

- 有利子負債:ほぼゼロ

- 「現金リッチ」&「(ほぼ)無借金」の企業です。

🤔なぜこんなに現金・内部留保が多いの?

📌主な理由

- 無借金の安定経営志向

- 設備投資の少ないビジネス

- インバウンド全盛期の蓄積利益

- 将来のM&Aや投資への備え

内部留保786億円は、過去の利益を着実に社内に残してきた結果であり、今後の不況耐性や戦略投資の原資として、大きな武器になります。

📍今後の課題と注目ポイント

- 国内市場の人口減少・競争激化

- インバウンド需要の不安定性

- 海外展開やEC戦略の出遅れ

- 低迷する業績(売上高は頭打ち、利益は減少)の改善

今後は、グローバル戦略・DX推進・ブランド刷新といった変化・対応が必要❓

✅まとめ:長期投資に向いた企業

ポーラオルビスHDは、

✔️ 実用的な株主優待

✔️ 高水準の配当

✔️ 豊富な内部留保

を兼ね備えた、「長期保有向け銘柄」です。

短期的な成長は限定的でも、「守りの資産」としてポートフォリオに組み込みたい1社です。

※投資は自己責任で行い、最新の情報を確認の上、判断してください。

🧴おまけ:「株主優待の使用感」

先日、ポーラオルビスからの優待が届きました。私はこれで2回目の取得です。

頂いたのはボディーソープで、おしゃれなボトルに高級感のある香り❗️

おかげで、素敵なお風呂時間を過ごせます😊

⏬《松井証券の口座開設はこちらから》⏬

《松井証券がおすすめの理由はこちらの記事をご覧ください(過去ブログ)》

コメント